ПРИЗНАНИЕ И РАСПРЕДЕЛЕНИЕ ЗАТРАТ В КОНТЕКСТЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

Гурьева Е.Н.

(Тихоокеанский государственный университет, г.Хабаровск, РФ)

In clause the essence of a problem of a recognition and distribution of expenses on production is considered. The technique of the decision of this problem with the help of economic methods of the administrative account is offered.

Одной из проблем современного управленческого учета является постановка принципов распределения затрат; прежде всего на прямые и косвенные и затем распределение косвенных по видам продукции и оказываемым услугам. Если исходить из классического определения затрат, то прямые – это затраты, списываемые непосредственно на счет «Основное производство», а косвенные – это затраты, распределяемые через собирательно-распределительные счета. Но современные требования ПБУ 10/99 «Расходы организации», в соответствие с международными правилами, обязательным требуют только поэлементный учет затрат, согласно которого затраты делятся на материальные, заработную плату, отчисления на социальные нужды, амортизацию и прочие. И именно в этом варианте предприятия, очень часто, и строят учет своих затрат. Тогда распределение их на прямые и косвенные становится крайне затруднительным, поскольку используется ограниченное количество счетов (обычно 20 «Основное производство» и 26 «Общехозяйственные расходы») и тем самым внутренняя система калькулирования теряет свою учетно-аналитическую особенность. Предприятия ограничиваются сметой затрат, а не калькуляцией себестоимости продукции.

Что же плохого в таком варианте? Ведь управленческий учет инициатива каждого предприятия, не подлежащая внешнему нормированию и управлению. Перечислим, что теряет в этом случае учетная система предприятия:

1. Внутренняя система учета теряет аналитичность.

2. Снижается контроль за затратами.

3. Сопутствующий такой методике учет по фактическим затратам свидетельствует об отсутствие на предприятии и намеков на наличие управленческого учета.

4. Весьма затруднительно использовать современные системы «директ-костинг» и «стандарт-кост».

5. Как следствие такое предприятие не управляет своими затратами, не отслеживает свои финансовые потоки и, с финансовой точки зрения, работает в состоянии финансовой нестабильности.

И если мелкие частные предприятия могут еще существовать в такой учетной неразберихе за счет узкой номенклатуры, небольших объемов малого числа работников, то развитие и расширение предприятия требует, прежде всего, жесткого внутреннего учета затрат, т.е. управленческого учета. А значит эти предприятия будут сталкиваться с проблемой распределения затрат.

В современном управленческом учете классификация затрат ведется по пятнадцати разным признакам, преследующим разные цели. Но наиболее распространенными на практике учета являются классические группировки:

- по способу отнесения на себестоимость (прямые и косвенные)

- по отношению к объему производства (постоянные и переменные).

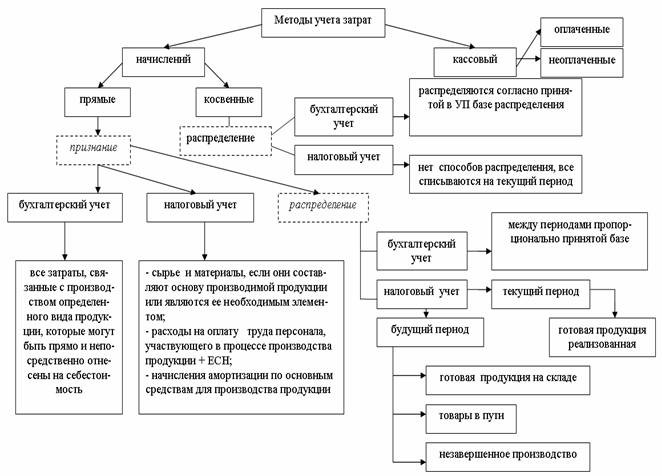

При этом на управленческий бухгалтерский учет накладываются еще и налоговые требования, поскольку налогообложение также нормирует вопросы признания и распределения затрат. На рисунке 1 представлена схема распределения затрат с позиций бухгалтерских требований в управленческом учете и налоговых в налоговом учете.

Как видно из схемы (рис. 1) большее внимание уделяется прямым затратам, которые требуют в учете двух операций – признание и распределение, а косвенные учитываются по остаточному признаку. И если налоговый учет более конкретен в своих требованиях как при признании затрат, так и при их распределении, то бухгалтерский учет ограничивается только общими принципами. Вопросы распределения являются элементом внутренней учетно-аналитической работы предприятия, т.е. окончательное распределение в учете связано с принятыми на предприятии методами распределения. Таким образом, мы вернулись к поставленной в начале статьи проблеме.

Как показывает теория управленческого учета абсолютно точного метода распределения затрат нет. В отечественной практике используется традиционно котловой способ списания затрат и адресный (или прямой) способ. При котловом способе распределение затрат ведется обезличенно, согласно принятой в отрасли базе в зависимости от вида производства. Традиционно материалоемкие производства ведут распределение по удельному весу материальных затрат в себестоимости, трудоемкие – по удельному весу начисленной зарплаты производственных рабочих и фондоемкие – пропорционально удельному весу отдельных видов продукции в объеме товарной продукции. Есть, конечно, и более узкие, специфические методы, используемые в отдельных отраслях. Например, пропорционально затратам на содержание лесовозных дорог и услуг лесовозного транспорта в лесозаготовительной отрасли. Адресный способ предполагает прямое списание без распределения на изготавливаемый вид продукции.

Зарубежные методики, в этом случае, предлагают метод «высокий – низкий», согласно которого затраты делятся на прямые и косвенные в зависимости от соотношения объемов производства за период, когда выбирается наибольший и наименьший объемы и их соотношение становится базой распределения затрат.

Но, о каких способах ни шла бы речь, в любом случае это условное распределение, и следует выделить следующие определяющие моменты:

1. Деление затрат на прямые и косвенные является составной частью учета затрат и зависит от принятой национальной учетной практики.

2. Ассоциировать с выпускаемой продукцией наиболее точно можно только прямые затраты.

3. Распределение косвенных затрат между видами продукции может быть только условным.

4. Распределение должно вестись в соответствие с выбранной базой и по возможности не меняться, чтобы возникающая при этом ошибка оставалась в одних пределах и давала возможность корректно сопоставлять и анализировать данные.

Принятие перечисленных факторов как основу распределения затрат на прямые и косвенные и косвенных по видам продукции в дальнейшем предполагает использование уже любых способов, наиболее приемлемых на данном производстве, на данном предприятии, утвержденных учетной политикой. Главное, чтобы предприятие использовало то, что имеет практический и теоретический опыт.

Рисунок 1 – Схема признания и распределения затрат согласно учетных и налоговых требований

Эту же проблему часто видят препятствием к использованию метода «директ-костинг» в отечественной практике учета. Считается, что раз нет точного метода деления затрат, то нет и возможности использовать этот метод. Абсолютно несправедливо. Метод призван для контроля и управления постоянными (а в большей части это именно косвенные) затратами. И когда просматриваешь внутреннюю отчетность некоторых предприятий и видишь, что они закладывают в 26 «Общехозяйственные расходы» счет, то хочется непременно прибегнуть именно к делению затрат и внесению во внутренний учет именно методов системы «директ-костинг».

Таким образом, теоретически, конечно, можно спорить о многих нюансах признания и распределения затрат, ибо там, где есть элемент условности, всегда будет элемент проблематичности. Но в практической деятельности управленческого бухгалтерского учета распределение затрат должно базироваться на следующих основных постулатах:

- определение вида затрат согласно существующей теории;

- экономическое осознание условности распределения;

- признании затрат согласно существующих нормативных требований;

- распределение затрат в зависимости от целей учет и экономической целесообразности;

- использование процедуры признания и распределения затрат как элемента системы управления затратами вне зависимости интегральности или автономности управленческого учета.

Перечисленные постулаты можно считать основными теоретическими элементами методики распределения затрат. Внесение их в учетную политику предприятия и дополнение конкретными методами распределения в соответствие с отраслевыми особенностями и экономическими выгодами даст возможность сформулировать четкую методическую последовательность признания и распределения затрат.