СОВРЕМЕННЫЕ РЕАЛИИ БАНКОСТРАХОВАНИЯ В РОССИИ

Макейкина С.М., Екимов А.В.

(ФГБОУ ВПО «МГУ им. Н.П. Огарева», г.Саранск, РФ)

In the article traces modern trends of the bancassurance in Russia with an emphasis on post-crisis period and transformation of priorities of interaction banking and insurance business. The attention is given to the estimation of financial stability of the insurance companies on the basis of performance of Sberbank, thus is marked, that banks in conditions of overcoming of consequences of World Financial Crisis began to lay to insurers special, more tough claims to manufacturability of insurance process.

Процессы интеграции и унификации финансового рынка, оказывают существенное влияние на развитие финансовых институтов: банков и страховых компаний. Взаимное проникновение банковского и страхового бизнеса становится доминирующей тенденцией в последние годы в России. Традиционно в России банки страхуют отдельные операционные риски, а не весь их комплекс. Комплексное страхование банковских рисков широко распространено за рубежом, а порой и вовсе является обязательным, и пока только начинает развиваться в России. При этом этот вид страхования позволяет «закрыть» значительную часть рисков, возникающих в процессе банковской деятельности, а значит, является важной составляющей комплексной системы риск- менеджмента любого банка, ориентирующегося на долгосрочное развитие и заботу о своем имидже и репутации. Для российского банкострахового рынка это актуальные вопросы ближайшего будущего.

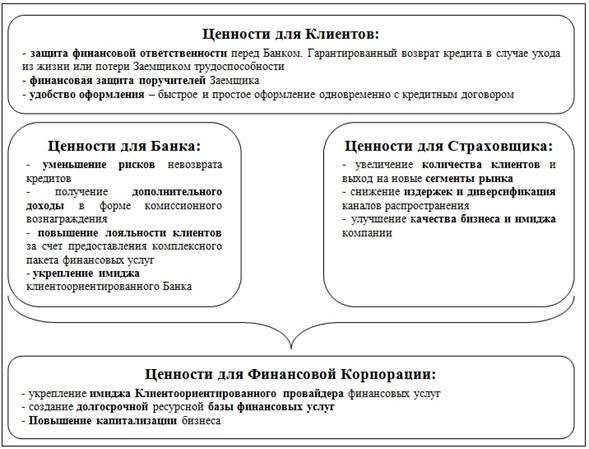

На наш взгляд, под термином «банкострахование» следует понимать процесс интеграции банков и страховых компаний с целью реализации как страховых, так и банковских продуктов, совмещая каналы продаж и клиентскую базу партнера, страхование рисков самих банков, а также доступ к внутренним финансовым ресурсам друг друга. При этом мотивация вхождения страховых и банковских институтов в банковское страхование сводится к существенному ряду преимуществ как для самих банков и страховщиков, так и для самих клиентов. В случае рассмотрения концепции банкострахования в рамках Финансовой Корпорации (Финансового Супермаркета), компания получает значимые преимущества в повышение капитализации своего бизнеса [см. рис.1].

Рисунок 1 – Ценности для банков и страховых компаний в развитии банковского страхования

В кризис требования банков к страховым компаниям ужесточились, зато банки стали чаще обращаться к страховщикам для защиты от собственных рисков. В то же время страховые компании идут на все возможное ради увеличения портфеля. Так в 2009 году рынок банкострахования сократился на 10% по сравнению с 2008 годом, а общий объем рынка составил 81 млрд. рублей – показало исследование, проведенное рейтинговым агентством «Эксперт РА». Незначительность сокращения взносов, полученных через банковский канал, объясняется поступлением взносов по «старым» среднесрочным и долгосрочным договорам – это автострахование и ипотечное страхование, суммарная доля которых в банковском страховании составляет 67%. Падение рынка банкострахования по «новому» бизнесу намного глубже. Объем ипотечного кредитования сократился в 2009 году в 4,3 раза, автокредитования – в 4 раза.

Сейчас банковское кредитование начало постепенно восстанавливаться, соответственно, следует ожидать роста поступления страховых взносов по новому бизнесу в розничном банкостраховании, что подтверждено данными таблицы 1.

Таблица 1 – Динамика объема рынка страховых премий банкострахования РФ в 2009-2010 гг. по данным рейтингового агентства «Эксперт РА»

|

Вид страховой деятельности |

2009 год, млрд. рублей |

2010 год, млрд. рублей |

Прирост, % |

|

Страхование рисков банков и рисков их клиентов, связанных с банковскими услугами, всего |

81 |

94,4 |

16,5 |

|

1. Розничное банкострахование, всего, в т. ч.: |

62,3 |

72,5 |

16,4 |

|

Ипотечное страхование (титул, залог, жизнь заемщика, ответственность за непогашение кредита) |

9,6 |

10,3 |

7,2 |

|

Страхование при автокредитовании (КАСКО) |

43,06 |

44,3 |

2,8 |

|

Страхование при автокредитовании (ОСАГО) |

1,1 |

0,8 |

-27,3 |

|

Страхование жизни и здоровья заемщика потребкредитов, в т. ч. от несчастного случая |

8 |

18,3 |

128,8 |

|

Иные виды розничного страхования рисков, связанных с банковскими услугами |

0,5 |

1,7 |

240 |

|

2. Страхование юридических лиц через банки, всего, в т. ч.: |

14,7 |

15,1 |

2,7 |

|

Страхование залогового имущества заемщиков |

10,3 |

10,3 |

- |

|

Страхование товаров на складе через банки |

0,7 |

0,6 |

-14,3 |

|

Страхование товаров в обороте через банки |

0,2 |

0,3 |

50,0 |

|

Иные виды страхования рисков юридических лиц, связанных с банковскими услугами |

3,5 |

3,8 |

8,6 |

|

3. Страхование рисков банков, всего, в т. ч.: |

4 |

6,3 |

57,5 |

|

Комплексное страхование рисков банков (BBB) |

0,27 |

0,32 |

18,5 |

|

Страхование автопарка банков |

0,5 |

0,5 |

- |

|

Страхование недвижимости банков |

0,5 |

0,5 |

- |

|

Добровольное медицинское страхование сотрудников банков |

2,3 |

4 |

73,9 |

|

Страхование жизни и здоровья сотрудников банков |

0,1 |

0,6 |

500 |

|

Страхование ответственности персонала и страхование D&O |

0,07 |

0,09 |

28,6 |

|

Страхование эмитентов банковских карт |

0,03 |

0,03 |

- |

|

Иные виды страхования банковских рисков |

0,2 |

0,3 |

50 |

По результатам исследования «Эксперта РА» за 2010 г. объем рынка банкострахования составил 94,4 млрд. руб., что на 16,5% больше по сравнению с 2009 г., в котором наблюдалось сокращение на 10%. Необходимо отметить, что в рэнкинги включены компании, предоставившие анкеты. В связи с не предоставлением данных агентству в рэнкинг не попали компании «Росгосстрах» и «АльфаСтрахование», объем бизнеса которых по банкострахованию аналитиками агентства только в 2009 г. оценивается в 11,8 и 3,5 млрд. руб. соответственно [5].

Очевидно, что на рынке банкострахования из представленных трех сегментов за исследуемый период преобладающую тенденцию роста имеет страхование рисков банков. Так, страховые премии в страхование жизни и здоровья сотрудников банков увеличились в 5 раз. При этом в сегменте розничного банкострахования премии возросли в 2,4 раза по иным видам розничного страхования рисков, связанных с банковскими услугами. В сегменте страхования юридических лиц через банки страхование товаров в обороте возросло на 50%.

Наибольший вклад в рост в 2010 г. внесло страхование жизни и здоровья заемщиков при потребительском кредитовании. Прирост в относительном выражении составил 128,4%, в абсолютном – 10,3 млрд. руб. В структуре банкострахования за три года существенных изменений не произошло. Наибольшую долю занимает розничное страхование: через банковский канал продажи составили 77%, страхование юридических лиц через банки – 16%, страхование рисков самих банков – 7%. Рынок страхования автокаско увеличился всего на 2,8%, такое не значительное увеличение объясняется переходом этого вида страхования из банковского канала в дилерский. В секторе страхования юридических лиц наибольшая доля приходится на страхование залогового имущества заемщиков – 68%. Это вид для страховщиков привлекателен относительно низкой убыточностью. В области страхования рисков самих банков, расходы банков на страхование в большей степени были связаны со страхованием своих сотрудников. При управлении своими рисками, банки, прежде всего, обращают внимание на их деятельность, которая наиболее сильно подвержена мошенническим действиям. В первую очередь это страхование банкоматов и наличности в них.

В докризисный период движущей силой развития банкострахования в России было желание банков заработать на комиссионных вознаграждениях от продажи страховых услуг. После кризиса, кредитные организации поменяли свои приоритеты в вопросе роли и места страхования в их бизнесе. Банки стали тщательней и строже подходить к выбору страховщиков, в связи с этим далеко не каждая страховая компания может стать партером банка. Благодаря действиям ФАС РФ, на своих сайтах банки публикуют всю необходимую информацию о требованиях к страховым компаниям и список необходимых документов. Аккредитацию проходят только страховщики с высокой финансовой устойчивостью и платежеспособностью. Важно, чтобы отсутствовали в отношении страховых компаний неурегулированные предписания со стороны ФССН и ФНС, просроченные обязательства перед бюджетом и внебюджетными фондами, судебные процессы и разбирательства и т.д.

Для оценки финансовой устойчивости страховых компаний, каждый банк использует собственный набор показателей. На официальном сайте ОАО «Сбербанк России» опубликован необходимый перечень документов, который необходимо предоставить страховой компании [6]. Для оценки финансовой устойчивости, ОАО «Сбербанк России» использует двенадцать показателей [см. табл.2]. В случае если страховая компания не имеет рейтинга ни одного рейтингового агентства, то допускается невыполнение двух, а при наличии рейтинга трех, из указанных показателей финансовой устойчивости в любой из отчетных дат, за исключением показателя К4, который должен выполняться на все отчетные даты.

Таблица 2 – Показатели для оценки финансовой устойчивости ОАО «Сбербанк России»

|

Показатели |

Наименование |

Высокий уровень риска |

|

К1 |

Уровень покрытия страховых резервов собственным капиталом |

менее 0,3 |

|

К2 |

Уровень долговой нагрузки |

более 25% |

|

К3 |

Уровень собственного капитала |

менее 10% и более 55% |

|

К4 |

Показатель убыточности |

при доле автотранспорта в портфеле менее 65% - показатель убыточности менее 20% и более 65%. При долее автотранспорта в портфеле от 65% до 75% - показатель убыточности менее 20% и более 75% |

|

К5 |

Показатель уровня расходов |

более 48% |

|

К6 |

Уровень покрытия страховых резервов нетто инвестиционными активами |

менее 85% |

|

К7 |

Рентабельность собственного капитала |

менее 1% |

|

К8 |

Общая рентабельность |

менее 1% |

|

К9 |

Доля перестраховщиков в страховых резервах (кроме страхования жизни) |

менее 4% и более 50% |

|

К10 |

Текущая платежеспособность |

менее 75% |

|

К11 |

Коэффициент текущей ликвидности |

менее 0,5 |

|

К12 |

Комбинированный коэффициент убыточности (в годовом исчислении) |

более 100% |

Банки стали предъявлять к страховщикам особые требования к технологичности процесса страхования. Процедура оформления страховки не должна чрезмерно усложнять процесс выдачи кредита. Банки требуют технологий, которые позволят им самостоятельно оформлять и распечатывать полисы с нужными подписями и печатями, не прилагая больших усилий и с минимальными временными затратами. Так страховой компанией ЗАО «СГ «УРАЛСИБ» совместно с банком ОАО «УРАЛСИБ» разработана система «Виртуальный фронт офис», которая позволяет сотрудникам банка самостоятельно заключать договора страхования жизни и здоровья клиентов банка. В данную программу страхования включены следующие риски:

1. Смерть застрахованного лица от любых причин;

2. Причинение вреда здоровью застрахованного лица от любых причин, повлекшее назначение инвалидности I или II группы.

Таким образом, рынок банкострахования 2010 году показал незначительный рост по сравнению с 2009 годом. Однако это очень хороший показатель для посткризисного развития банкострахования. Взаимоотношения банков и страховых компаний меняются в лучшую сторону. Теперь банки относятся к страховщикам как к равноправным партнерам и видят в них не только инструмент дополнительного дохода, но и способ защиты своих рисков. При этом общей тенденцией становится увеличение взносов, собранных через банковский канал, за счет продажи сопутствующих страховых услуг и переход от навязывания клиенту ненужного ему страхового продукта в качестве условия получения кредита к цивилизованному предложению страховой услуги.

Литература

1. Закон РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в Российской Федерации» (с изменениями и дополнениями) / http://base.garant.ru/10100758/

2. Постановление правительства от 30.04.2009 № 386 «О случаях допустимости соглашений между кредитными и страховыми организациями» / http://www.garant.ru/hotlaw/federal/195431/

3. Bancassurance в России и за рубежом. Интеграция страховых компаний и банков для реализации страховых услуг. Аналитическое исследование / авт. коллектив: П.А. Гришин, В.Н. Демченко, к.э.н. А.А. Цыганов // Русский полис. -2004. -5 с.

4. Рынок банкострахования: перезагрузка / О. Басова, А. Янин, П. Самиев / Рейтинговое агентство «Эксперт РА», 2011. -3 с.

5. Рынок банкострахования: на вчерашних дрожжах / О. Басова, а. Янин, П. Самиев / Рейтинговое агентство «Эксперт РА», 2010. -5 с.

6. Официальный сайт ОАО «Сбербанк России», раздел «Аккредитация страховых компаний» / http://www.sbrf.ru/mordovia/ru/legal/insurance_accreditation/