СТРАТЕГИЧЕСКОЕ И ТАКТИЧЕСКОЕ налогое планирование НА предприятиИ

Панченко О.С. (ДГУЭТ им. М.Туган-Барановского, г.Донецк, Украина)

The outcomes of research of the system of taxation planning and its influence upon management decision making.

Любая система налогообложения, независимо от того, является она более или менее фискальной, существенно влияет на функционирование и деловую активность предпринимательских структур. Разумеется, что это влияние не является положительным. Поэтому каждый предприниматель, естественно, ищет способы нейтрализации такого влияния и уменьшения налоговой нагрузки, а, следовательно, – уменьшения сумм выплачиваемых налогов и налоговых платежей. Тем не менее, целью этого есть не минимизация налогов, а увеличения доходов предприятия и его прибыли после уплаты налогов [3]. Данное положение обосновывает актуальность темы.

Все способы снижения налоговых платежей делятся на две группы – законные и незаконные. Мы не будем рассматривать незаконные способы уклонения от уплаты налогов. Все, что противоречит законодательству, даже если оно используется для благих (для предприятия или для конкретного предпринимателя) намерений, не может быть оправдано никакими аргументами. Следует согласиться с позицией Елисеева А.В., что «неуплата налогов – это преступление против государства. Неиспользование всех законных возможностей для уменьшения налогообложения – это преступление против собственного предприятия» [2]. Право налогоплательщика на защиту своих финансовых интересов и своей собственности вытекает из основных юридических принципов (в частности из такого, как неприкосновенность частной собственности) и заложенное в законодательство большинства цивилизованных государств мира.

Целью данной статьи является изучение механизма налогового планирования на предприятии и определение его роли в системе управления.

Экономисты-теоретики и специалисты-практики в сфере учета, планирования, финансов и налогов выработали два концептуальных подхода к сути налогового планирования.

планирование налоговых платежей;

налоговое планирование.

Несмотря на кажущуюся схожесть этих двух понятий, они обладают рядом принципиальных отличий (таблица 1).

То есть, можно определить планирование налоговых платежей как тактическое налоговое планирование, а налоговое планирование целесообразно рассматривать как стратегическое планирование.

Таблица 1 – Отличия между планированием налоговых платежей и налоговым планированием

|

Признак |

Характеристика |

|

|

планирование налоговых платежей |

налоговое планирование |

|

|

Определение термина «Налоговое планирование» |

Важный этап разработки налоговой политики предприятия, направленный на определение плановых сумм его налоговых платежей в будущем периоде и разработка графика их уплаты (“налогового платежного календаря”) [1] |

Выбор оптимального, с точки зрения конкретного налогоплательщика, объединения и построения правовых форм деятельности с целью уменьшения налоговой нагрузки в рамках действующего налогового законодательства [4] |

|

Цель |

Исчисление сумм отдельных налогов и общей суммы налоговых платежей на плановый период |

Оптимизация (минимизация) сумм отдельных налогов и общей суммы налоговых платежей в плановом периоде |

|

Вариантность планирования |

Одновариантное |

Многовариантное |

|

Использование инструментов планирования |

Рассматриваются налоговые льготы, возможные для конкретного вида деятельности |

Рассматриваются возможные схемы минимизации налоговых платежей |

|

Результат планирования |

Сумма налогов, которые подлежат уплате в бюджет и целевые внебюджетные фонды |

Уровень уменьшения налогового пресса на предприятие |

Таким образом, если планирование налоговых платежей выступает как относительно несложная последовательность (определение подлежащих уплате налогов → поиск возможностей применения налоговых льгот → формирование «налогового календаря» → резервирование средств, необходимых для уплаты налогов), то налоговое планирование представляет собой совокупность методов, необходимых для минимизации налоговых платежей (финансовый менеджмент, моделирование, математические методы, анализ, принятие управленческого решения).

Минимизация налогов – это только часть более крупной задачи, стоящей перед финансовым менеджментом (финансовым управлением предприятием): финансовой оптимизации, т.е. выбора наилучшего пути управления финансовыми ресурсами предприятия.

Таким образом, в данном случае термин «минимизация налоговых платежей» следует понимать как «оптимизация налоговых платежей».

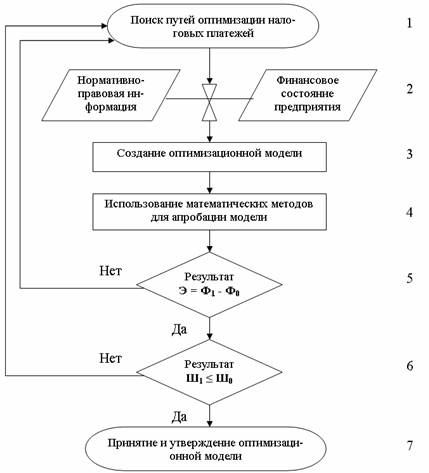

Рассмотрим алгоритм приблизительного расчета финансового эффекта от минимизации налогов. В упрощенном виде финансовый результат предприятия выражается формулой

ФР = В - Р - Нп - Нс - Нчп, (1)

где ФР – финансовый результат; В – выручка (включая внереализационные доходы, но без косвенных налогов); Р – все расходы предприятия, кроме налогов; Нп – налог на прибыль; Нс – другие налоги (относящиеся на себестоимость); Нчп –налоги, выплачиваемые из чистой прибыли.

Пусть ставка налога на прибыль (в процентах) – Сн. Тогда сумма налога на прибыль будет выражаться формулой:

Нп = Сн * ( В - Р - Нс ), (2)

а финансовый результат – выражением:

ФР = В - Р - Сн * ( В - Р - Нс ) - Нс - Нчп. (3)

Обозначим финансовый результат до минимизации ФР0, а финансовый результат после минимизации ФР1. Тогда эффект будет определятся следующим образом:

Э = ФР1 - ФР0 (4)

Помимо оценки эффективности оптимизации необходимо также оценить вероятность применения к предприятию штрафных санкций, поскольку они могут полностью устранить эффект от минимизации. Обозначим возможность уплаты штрафов до оптимизации Ш0, а возможность уплаты штрафов после оптимизации Ш1, тогда результат, к которому необходимо стремиться должен представлять собой неравенство вида:

Ш1 ≤ Ш0 (5)

Выражения (4) и (5) являются определяющими, но не единственными при налоговом планировании. В целом механизм налогового планирования на предприятии представлен на рисунке 1.

Рисунок 1– Блок-схема механизма налогового планирования на предприятии

Подводя итог вышесказанному, можно сформулировать следующие выводы:

1. Использование налогового планирования на предприятии позволяет оптимизировать налоговые платежи, используя законные методы.

2. Механизм налогового планирования на предприятии представляет собой взаимосвязь двух элементов:

тактическое планирование (планирование налоговых платежей);

стратегическое планирование (налоговое планирование).

Указанные элементы имеют разные цели, инструментарий и результат.

3. Стратегическое налоговое планирование информационно обеспечивает руководителей различных уровней для принятия своевременных управленческих решений.

Литература

1. Бланк И.А. Основы финансового менеджмента. Т.2. − К.: Ника-Центр, 1999. − 512 с.

2. Єлісєєв А. Податкове планування як стратегія виживання // Податкове планування. − 2000. − №1.− С.4-5.

3. Скрипник А. Загальні принципи мінімізації податків // Податкове планування. − 2001. − №4. − С.24-25.

4. Соловьев И.Н. Как избежать ошибок при налоговом планировании. Налоговые санкции. − М.: Налоговый вестник, 2002. − 208 с.