СТРАХОВАНИЕ КАК СПОСОБ СНИЖЕНИЯ РИСКОВ ПРИ СОЗДАНИИ ПРОМЫШЛЕННЫХ КЛАСТЕРОВ

Борисенкова О.А. (БГИТА, г, Брянск, РФ)

The paper deals with the problems of risk reduction when organiging the industrial clusters. The insurance against possible risks is offered as an effective mechanism.

Экономическое развитие предприятия зависит от сложной системы взаимосвязанных факторов. При этом ни отраслевая структура, ни новые высокотехнологичные отрасли не гарантируют в полной мере экономический рост. Анализ показывает, что наиболее динамичное развитие получают те предприятия, которые сформировали так называемые промышленные или инновационные кластеры - комплексы предприятий (промышленных компаний, исследовательских центров, научных учреждений), органов государственного, управления, основных производителей и потребителей, связанных технологической цепочкой[2]. Эти комплексы выступают альтернативой отраслевому подходу

Наиболее жизнеспособные кластеры формируются на основе диверсификации межсекторальных (межотраслевых) связей. Предприятия кластера имеют дополнительные конкурентные преимущества за счет возможности осуществлять внутреннюю специализацию и стандартизацию, минимизировать производственные затраты. Важной особенностью таких кластеров является наличие в их структуре гибких предприятий малого и среднего бизнеса.

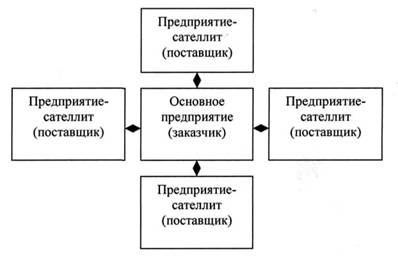

Схематично структуру промышленного кластера можно представить следующим образом:

Рисунок 1- Структура промышленного кластера

Кластер - это система, поэтому для ее жизнедеятельности важно, чтобы функционировало каждое составляющее этой системы. Выпадение хотя бы одного звена нарушает работу всей цепочки. В современных экономических условиях риски в предпринимательской и производственной деятельности неизбежны. При создании и последующей деятельности промышленных кластеров могут возникать следующие группы рисков:

I. Неполучение прибыли основным предприятием из-за невыполнения своих обязательств предприятиями-сателлитами.

II. Имущественные риски заказчика и имущественные риски поставщиков.

III. Вынужденная остановка предпринимательской деятельности как у заказчика, так и у поставщиков.

Вследствие этих рисков предприятия несут прямые и косвенные убытки: повреждение или гибель оборудования, невыполнение обязательств контрагентами, аварии, вызывающие приостановку производства, которая, в свою очередь, влечет за собой неполучение ожидаемой прибыли. В настоящее, время не все предприятия выделяют средства на создание резервного фонда для покрытия потенциальных убытков. К тому же для своевременного и полного покрытия возможного ущерба такой фонд потребует от предприятия высвобождения из оборота и аккумуляции в нем значительных финансовых ресурсов в размере, равном объему предполагаемых убытков[1].

Другой механизм преодоления последствий перечисленных выше рисков -страхование. Экономическая сущность страхования заключается в создании общего страхового фонда и солидарное возмещение ущерба практически от любых рисков предприятия. Это позволяет страховой компании устанавливать цену в десятки и сотни раз меньшую тех затрат, которые понесло бы предприятие, формируя резервный фонд самостоятельно.

Рассмотрим различные виды страхования применительно к той или иной группе рисков, возникающих при создании промышленных кластеров:

I. У предприятий-сателлитов существуют определенные обязательства по отношению к основному предприятию. Невыполнение этих обязательств (непоставка сырья, продукции и т.д.) ведет к снижению объемов хозяйственной деятельности или остановке производства, что влечет за собой неполучение прибыли. Страховая компания обязуется возместить эти убытки. При этом предприятие-сателлит обладает основными и оборотными средствами. Тогда можно заключить договор страхования основных средств поставщика в пользу поставщика, а оборотные средства застраховать в пользу заказчика.

II. Любое предприятие, входящее в состав кластера, обладает материальными ресурсами: зданиями и сооружениями, спецпомещениями и складами, земельными участками, строительными объектами, транспортом и т. д. Все эти объекты подвержены рискам пожара, взрыва, аварии, стихийного бедствия, чрезвычайных происшествий. При этом ущерб может быть нанесен как имуществу основного предприятия, так и имуществу предприятия-сателлита. В этом случае страховая компания возмещает ущерб, понесенный предприятием.

III. Страхование от потери прибыли вследствие вынужденного перерыва в производстве (его также называют страхованием от перерыва в производстве либо страхованием от простоя). Повреждение имущества в результате пожара, аварии систем водоснабжения, стихийных бедствий, грабежа и т. д. может быть настолько серьезным, что повлечет за собой остановку производства. А это принесет за собой дополнительные убытки: упущенная выгода (прибыль), текущие расходы - зарплата персонала, арендные платежи и другие расходы, которые предприятие должно нести независимо от состояния средств производства. На этот случай существует страховая защита. Договором страхования предусматривается возмещение страхователю неполученной прибыли вследствие перерыва или сокращения обычных объемов хозяйственной деятельности, вызванных перечисленными причинами. Договором страхования от перерывов в производстве может быть также предусмотрено возмещение расходов страхователя, необходимых для скорейшего восстановления нормального функционирования предприятия.

Таким образом, страхование представляет собой эффективный механизм, защиты материальных ресурсов предприятия и снижения рисков предпринимательской деятельности. Наличие страховой защиты сегодня гарантирует стабильность работы предприятия. Страхование не может уберечь предприятие от наступления этих рисков, но может взять на себя возмещение ущерба, ими причиненного, что, безусловно, в интересах предприятия.

Литература

1. Аронович А.Б., Лагоша В. А., Хрусталев Е.Ю. Исследование рискованных ситуаций в экономике. -М.: Финансы и статистика, 1997. - 143 с.

2. Цухло С.А. Анализ факторов, определяющих финансово-экономическое состояние промышленных предприятий. -М.: Институт исследования экономики переходного периода, 2001. - 66 с.